En la actualidad, México está viviendo una época de transformación, debido a distintos fenómenos, como es el nearshoring, que sin duda apuntalan la economía del país, pero que a la vez, presentan retos importantes para el futuro y la gran oportunidad de hacer frente a ellos de la forma correcta.

Barrera L. (2024), en el artículo “Infraestructura como pieza fundamental del nearshoring”, menciona como la modernización requerida debe asegurar que toda la infraestructura que se construye y se opera en el país esté alineada bajo el enfoque ASG (Ambiental, Social y de Gobierno Corporativo). Esto abre una gran oportunidad de desarrollo en el sector de transporte, del cual el contexto político actual ha comenzado a recuperar el transporte ferroviario para pasajeros, algo que sin duda es necesario para la movilidad de las personas entre ciudades, ya sea por trabajo o turismo. Los sistemas de transporte de pasajeros (inter, sub y urbanos), al ser proyectos de gran envergadura, suelen ser complejos de financiar. En el artículo "Hacia el renacimiento de los trenes de pasajeros en México" (Miranda Hernández, J.C., 2024), deja en claro que Es normal que los costos de operación de los servicios de pasajeros sean altos, porque requieren una infraestructura que garantice la seguridad de los pasajeros, muy distinta a la requerida para la carga, además de que existen costos de operación y mantenimiento del equipo, de las estaciones y de los sistemas que requiere el servicio de pasajeros. No obstante, hoy en día existen mecanismos que pueden ser una herramienta decisiva para la materialización de éstos proyectos. Es el caso de los bonos etiquetados, los cuales pueden ser emitidos por las mismas empresas del sector ferroviario, de tal forma que puedan obtener deuda (ya sea por proyecto o la empresa en sí) para precisamente impulsar el mercado de los trenes de pasajeros dentro de sus unidades de negocio. Para poder emitir un bono, es necesario que éstas empresas cuenten o realicen sus análisis de materialidad, así como adoptar marcos y estándares acordes al sector (ODS, Taxonomía sostenible mexicana, TNFD, GRESB, etc.), con la finalidad de poder tener identificadas las áreas prioritarias, su relación con la sostenibilidad y su impacto. Los proyectos de trenes de pasajeros pueden calificar para un bono sostenible, puesto que pueden establecer métricas en favor del impacto al medio ambiente, así como en lo social. Por mencionar algunos ejemplos, al desarrollar un tren de este tipo (con los respectivos estudios de demanda), se pueden estimar las emisiones de gases de efecto invernadero que se evitarían, al mover más personas, de forma más eficiente (y con menor uso de energía en comparación con autobuses y/o automóviles), buscando que los trenes puedan contar con la última tecnología posible, y qué mejor que sean eléctrico y suministrados por energías renovables. Por otro lado, el beneficio social de estos proyectos se puede maximizar, al aprovechar la infraestructura de la estaciones o paraderos, de forma que se puedan convertir en lugares de encuentro social y recreación para la población, conectando con sistemas de bicicletas y transporte público, lo que puede fortalecer el tejido social y mejorar la calidad de vida de las personas. Sin duda, la tendencia actual de inversionistas institucionales y retail, es poder invertir cada vez más en proyectos que vayan en línea con una transición justa de los sectores económicos actuales, cosa que el sector ferroviario de transporte de pasajeros debe aprovechar, para desarrollar una infraestructura más sostenible, con mejor y mayor impacto social, y a la vez impulsando a que el país pueda brindar la infraestructura adecuada para el desarrollo y transformación económica de los próximos años.

0 Comments

La eficiencia en los procesos mediante el uso de la data implica la recolección, análisis y aplicación de información relevante en todas las etapas de la cadena operativa. En primer lugar, la recopilación sistemática de datos provenientes de diferentes fuentes permite obtener una visión integral de las actividades empresariales. Esto incluye información sobre el rendimiento de los procesos, la satisfacción del cliente, el comportamiento del mercado y otros aspectos cruciales para la toma de decisiones informadas. Una vez recopilada la data, el análisis adecuado se convierte en un paso fundamental. Mediante el uso de herramientas de análisis avanzadas como el aprendizaje automático y la inteligencia artificial, es posible identificar patrones, tendencias y oportunidades de mejora que podrían pasar desapercibidas para el ojo humano. Este análisis profundo permite descubrir ineficiencias, cuellos de botella y áreas de optimización en los procesos existentes.

La aplicación de los insights derivados del análisis de datos constituye la etapa final y más crucial en la eficientización de procesos. Con base en los hallazgos obtenidos, las organizaciones pueden implementar cambios estructurales, automatizar tareas repetitivas, mejorar la asignación de recursos y personalizar la oferta de productos o servicios según las preferencias del cliente. Además, la data también puede alimentar sistemas de retroalimentación continua, permitiendo ajustes en tiempo real y una mejora continua de la eficiencia operativa. Sin embargo, a pesar de los beneficios evidentes, la eficientización de procesos mediante la data no está exenta de desafíos. Uno de los principales obstáculos radica en la calidad y confiabilidad de los datos. La información inexacta o incompleta puede conducir a conclusiones erróneas y decisiones subóptimas. Por lo tanto, es esencial contar con mecanismos robustos de recolección y validación de datos para garantizar su integridad. Además, la gestión ética y responsable de la data también plantea dilemas éticos y legales. El acceso y uso indebido de información sensible pueden vulnerar la privacidad de los individuos y generar controversias legales. Por lo tanto, es imperativo que las organizaciones implementen políticas claras de protección de datos y respeten los principios de transparencia y consentimiento informado. En conclusión, la eficientización de procesos utilizando la data representa una oportunidad invaluable para las organizaciones que buscan mejorar su competitividad y adaptarse a un entorno empresarial en constante evolución. Mediante la recopilación, análisis y aplicación inteligente de información, es posible identificar áreas de mejora, aumentar la productividad y ofrecer experiencias personalizadas a los clientes. Sin embargo, es crucial abordar los desafíos asociados con la calidad de los datos y la ética en su uso para garantizar resultados óptimos y sostenibles a largo plazo. En última instancia, la eficientización de procesos mediante la data no solo impulsa el crecimiento empresarial, sino que también promueve una cultura de innovación y excelencia operativa en la era digital.  Agenda 2030, sus limitantes y Retos

A tan sólo 6 años de la fecha límite para la agenda 2030, el avance hacia la consecución de las metas y objetivos de los objetivos de desarrollo sostenible (ODS) se está quedando atrás. Los avances para más del 50% de las metas ODS han mostrado ser insuficientes, y el caso del 30% de dichas metas se ha retrocedido. Parte de este retroceso se explica por la pandemia de COVID-19 y por eventos geopolíticos como la guerra entre Rusia y Ucrania la cual ha tenido un impacto material en el precio de los alimentos y la energía, los conflictos armados en otras regiones del mundo y los desastres naturales han destruido años de progreso en algunas metas como lo son la erradicación de la pobreza extrema. En otros casos, también se ha retrocedido en la consecución de metas como lo es en el caso de la prevención de la muerte de niños menores de 5 años, la cobertura de vacunas y el acceso a la energía.1 Para el 2030 se espera una reducción de 51% en el inventario de gases de efecto invernadero y para el 2050 se espera una descarbonización completa del transporte. Considerando lo anterior, con el objetivo de llegar a cero emisiones netas es necesario que los principales fabricantes de vehículos eliminen gradualmente la producción de motores de combustión interna para el 2035 y en cuanto al transporte aéreo, la idea es que para el 2050 se reduzcan las emisiones de carbono por pasajero en un 65%.2 ¿Por qué estamos atrás en la consecución de los ODS? Si es verdad que los conflictos armados y eventos naturales pueden tener un impacto significativo económico, social y ambiental en las economías del mundo, considero que es muy limitado reducir la raíz del retraso exclusivamente a estos problemas. Existen países como México, que a pesar de formar parte del pacto global de naciones unidas siguen promoviendo en sus economías contaminantes (refinería Dos Bocas) o y proyectos como el tren maya cuyo impacto ambiental ocasionó una pérdida considerable de biodiversidad en la selva lacandona. A nivel empresa, aún no está claro si el tema de sustentabilidad es un tema de convicción o es un tema que viene más por presiones regulatorias. Existen empresas que justifican su posición sostenible sosteniendo que están adheridas a marcos y estándares, pero no está claro qué tantos recursos propios, opex y capex estarían dispuestos a invertir para hacer modelos de negocios más sostenibles. De acuerdo con palabras de Pablo del Arco Fernández, director de América en Valora Consultores, la motivación de las empresas para considerar la sustentabilidad y medir riesgos ambientales, sociales y de gobernanza, no es realmente tener un impacto positivo social y ambiental, sino más bien visualizar el impacto financiero que estos factores pueden tener en sus modelos de negocios y mediante la identificación y gestión de riesgos ver las principales oportunidades y retos. Es posible que a nivel empresa hagan falta más capacitaciones para que se entienda más que no gestionar de forma los riesgos ASG puede tener una repercusión negativa no sólo en la reputación de la empresa, sino también en la continuidad del negocio a largo plazo. A nivel de gobierno corporativo, no sólo considero que sea necesario que las cabezas de las organizaciones impongan una cultura más sostenible en la empresa, sino pienso que es importante que las empresas publiquen de forma más clara sus políticas de inversión responsable. En cuanto a la divulgación de información hacia la consecución de las metas y ODS, no podemos dejar desapercibido que las empresas públicas al contar con más recursos y contar con equipos y áreas dedicadas a temas ASG podrían ser percibidas como empresas más comprometidas hacia causas sociales y ambientales. Asimismo, estas mismas empresas son las que tienen los mayores incentivos de cumplir con indicadores para ser candidatos para créditos verdes o para la emisión de créditos etiquetados. Hoy en día la mitad del financiamiento sostenible viene por parte de créditos verdes y la otra mitad por parte de emisiones de bonos (etiquetados y no etiquetados). A este financiamiento, en su mayoría, sólo tienen acceso empresas medianas y grandes y en menor parte el sector de capital privado. Es importante tomar en cuenta que las economías del mundo las hacen las pequeñas y medianas empresa, mismas que no son sujetas a hacer emisiones y que posiblemente tampoco califican para tener acceso a créditos verdes. De aquí la importancia de que la banca se modernice y se busquen soluciones para hacer sistema bancario más inclusivo. El financiamiento como solución para la consecución de las metas de la agenda 2030. De acuerdo con palabras de Luis Miguel Vilatela Riba, director general de Valora Consultores, los mercados de capitales no van a ser suficientes para otorgar el financiamiento para cumplir con los ODS. Asimismo, se requiere de un incremento de al menos 590% en el financiamiento anual para lograr el objetivo de 1.5 grados en el aumento de la temperatura del planeta para el 2030. Se necesitan 40 trillones de dólares en los próximos 6 años, cuando al día únicamente se cuentan con 2 trillones de dólares en financiamiento climático. No obstante, a pesar de que estos datos parecen poco optimistas, Vilatela menciona que si se convierte únicamente el 13% del financiamiento mundial se pueden lograr los objetivos del financiamiento climático y del acuerdo de París. Los banqueros hoy en día están buscando que las empresas conviertan sus financiamientos en créditos verdes. Recomendaciones para las empresas y pymes para encaminarse a la consecución de metas y objetivos sustentables Si es cierto que hoy en día aún puede resultar muy complejo por parte de las empresas automatizar sus procesos para la recopilación y procesamiento de datos ASG para crear indicadores, existen algunas recomendaciones que pueden ser utilizadas para poder tener más estructura al momento de crear estrategias de sustentabilidad. A continuación, se muestran algunas recomendaciones: 1) Las empresas deben de seleccionar marcos y estándares que estén alineados con sus modelos de negocios 2) Los reportes de sustentabilidad deben de alejarse más de la narrativa y tener una naturaleza más cuantitativa para poder hacer un mejor seguimiento de datos. 3) Definir objetivos en términos no financieros a través de indicadores de estándares y marcos. 4) Generar bases históricas de datos para crear trazabilidad 5) Deben de impulsarse mejores prácticas de gobernanzas a través de comités ASG y de consejos. 6) Asesorarse a través de consultores o asesores expertos en sustentabilidad 7) Capacitar y concientizar a las distintas áreas del negocio. Conclusiones: Aunque el ecosistema de actores de interés para lograr los objetivos de la agenda 2030 es muy basto ya que incorpora gobiernos, empresas, instituciones regulatorias, inversionistas, etc., es necesario que todas las partes contribuyan para lograr las metas de la agenda 2030. A pesar de que el avance hacia los objetivos hoy en día es desalentador, aún se cuentan con 6 años en donde la banca puede tener un rol fundamental para que se logren dichos objetivos. Si se logra convertir el 13% financiamiento global en financiamiento verde podríamos lograr las metas de cambio climático y poner un freno al calentamiento global que está causando tantos desastres naturales en todo el mundo. Este artículo se enfocó principalmente en el rol de las empresas y de la banca para impulsar la sostenibilidad. Pienso que a modo de reflexión sería importante imaginar cómo incentivar a las pymes a ser más sostenibles. En el 2025 la mayoría de las empresas serían obligados a publicar sus emisiones de alcance 3 en sus reportes de sustentabilidad, quizás cuando este ocurra muchos de los proveedores de las empresas se vean forzados a adaptar sus modelos de negocios para poder más sostenibles. Las empresas ya sean públicas o privadas pueden siempre alienarse con estándares y marcos para poder hacer un monitoreo de sus indicadores, mismos que servirán para saber qué tanto están cumpliendo con los objetivos de desarrollo sostenible. 1 Global Sustainable Development Report 2023, Times of Crisis, Times of Change, Science for Accelerang Transformaons to Sustainable Development, 224 2 EconoSus, 23/01/2023, 2030 y 2050: por qué son fechas claves para el futuro de la movilidad, Economía Sustentable. BIBIOGRAFÍA:

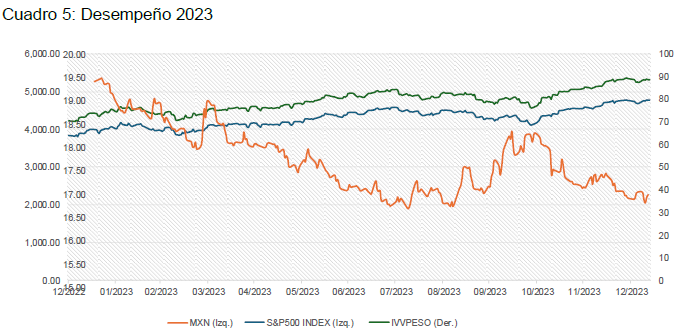

Mucho se habla de los pilares de la sostenibilidad: el social, el ambiental y la gobernanza, sin embargo poco se habla de la importancia que tiene la gobernanza en la adopción de los otros dos pilares. Quizá este último es el que menos presencia propia ha tenido; sin embargo, no es posible alcanzar los objetivos fijados en materia medioambiental o social si no se cuenta con un Gobierno Corporativo sólido.

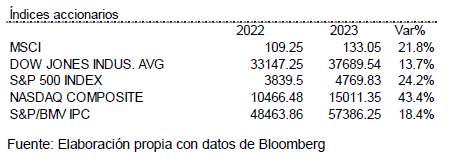

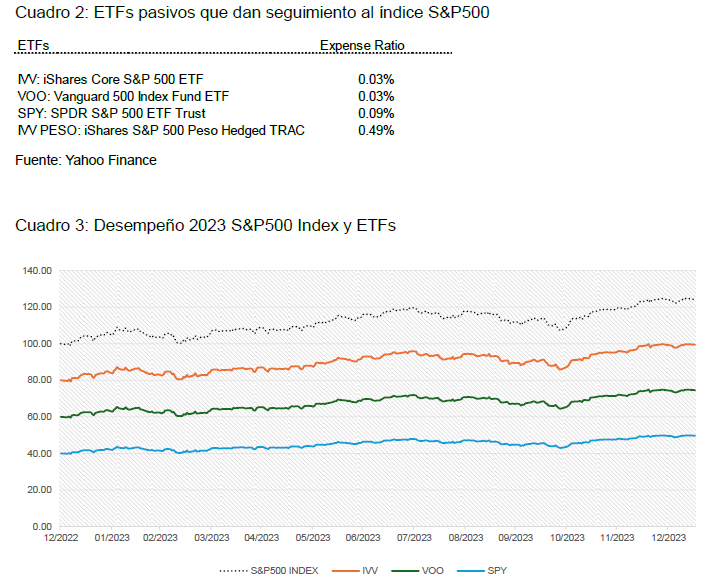

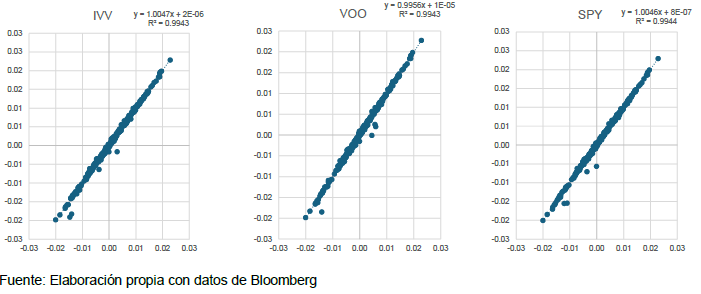

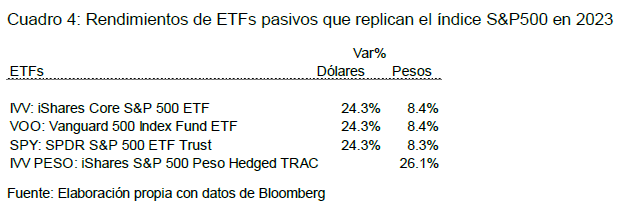

El gobierno corporativo permite a accionistas, inversores y empresa, seleccionar a las organizaciones, proveedores y aliados que están más alineados con sus políticas y propósito. Las políticas que se siguen en materia ambiental y social dependen en gran parte de la gobernanza y sus principios de transparencia. Debido a lo anterior, la gobernanza es más compleja que los aspectos ambientales y sociales, ya que, en lo ambiental existen métricas científicas objetivas (huella de carbono, huella hídrica, etc.) y en los social, existen consensos, tratados, declaraciones, etc., (DDHH, derechos de los trabajadores, etc.). A su vez, la gobernanza pone el foco en la regulación, en la normativa sobre transparencia, y, sobre todo, en las buenas prácticas, alineadas con las recomendaciones de los Códigos de Conducta, marcos regulatorios y compromisos asumidos por el máximo órgano de gobierno de la empresa. La gobernanza, representa la información relacionada con el gobierno corporativo de la empresa, desde su estructura y diversidad, hasta sus políticas anticorrupción y de transparencia fiscal; la toma de decisiones en los procesos de una organización, y hasta cómo estos elementos repercuten directa o indirectamente en los diferentes stakeholders. Según GRI (Global Reporting Initiative), los principales objetivos en el ámbito de buen gobierno son: ● Desarrollo de Estructuras de gestión, liderazgo y relaciones internas sólidas „ ● Fomento de la independencia en la toma de decisiones „ ● Impulso a la transparencia y rendición de cuentas „ ● Promoción de buenas prácticas „ ● Lucha contra la corrupción y el fraude De manera personal, me gustaría incluir la “Participación”, debido a la relevancia que tienen los stakeholders y las áreas operativas de la empresa para definir estrategias de sostenibilidad. Por lo que, para mejorar la gobernanza de tu organización, es importante primero, realizar un diagnóstico para saber qué tipo de cuestiones puedan hacer falta dentro del gobierno corporativo y saber dónde tomar acción. Así, la transformación tendrá un sustento y será más fácil la transición para las personas.  Resumen: Este documento no pretende ser ni convertirse en una recomendación de inversión; es solo con fines educativos, además de señalar que los rendimientos pasados, no garantizan rendimientos futuros. Esta nota explica lo rentable que resultó en el año 2023, la inversión en instrumentos con cobertura cambiaria que pueden adquirirse en el Sistema Internacional de Cotizaciones (SIC), particularmente en aquellos ETFs que replican el desempeño de un índice accionario. El artículo advierte que la decisión de inversión en vehículos denominados en monedas distintas al peso, conllevan un riego cambiario que puede jugar a favor o en contra y que es necesario evaluar a detalle el racional o la tesis de inversión y eso dependerá del perfil de inversionista y la tolerancia al riesgo de cada individuo. Contexto: En el año 2023 se vivió un apetito por activos de riesgo (sobre todo en los últimos meses), que derivó en un retorno de dos dígitos en los mercados accionarios a nivel mundial. En esa línea, el índice accionario S&P500 avanzó 24 por ciento y el NASDAQ, 43 por ciento. Cuadro 1: Rendimientos de índices accionarios en 2023  Como inversionista mexicano, es posible abrir una exposición en empresas americanas, a través de Exchange Trade Funds (ETFs) que replican a estos dos emblemáticos índices. En particular, esta nota explora la inversión en ETFs de gestión pasiva que siguen el desempeño del índice S&P500 y que pueden adquirirse en el Sistema Internacional de Cotizaciones (SIC).   Como se aprecia en el cuadro 3, estadísticamente estos instrumentos mantienen un seguimiento muy puntual del desempeño de su benchmark, en consecuencia, su rendimiento en dólares fue muy similar al de su índice de referencia; sin embargo, al analizar su retorno en pesos la historia es distinta, pues la fortaleza del peso que se observó en 2023 hizo que ese desempeño no se vea reflejado.  Lo anterior nos lleva a reflexionar en incorporar en nuestras decisiones de inversión una cobertura que aísle el efecto adverso de la apreciación del peso, con el costo adicional que conlleva la incorporación de un derivado; en ese sentido, hoy es posible invertir en un vehículo que en su composición de cartera tiene integrado esa cobertura de manera más eficiente y que es el IVVPESO; un TRAC de tercera generación que incorpora en su portafolio productos derivados que neutralizan la apreciación del peso. Este instrumento es administrado por BlackRock y cotiza en las bolsas de valores del país. De acuerdo con su ficha técnica, su filosofía de inversión es “busca replicar los resultados de inversión del índice S&P 500 Mexican Peso Hedged Index”, que a su vez sigue el desempeño de empresas de alta capitalización del mercado americano, representado por el índice S&P500.  Conclusión:

Un inversionista mexicano basado en México, cuando invierte en un ETF, busca principalmente participar en el crecimiento del subyacente (Benchmark) y como segunda derivada en la depreciación del tipo de cambio (esto es, que pase de 17.00 a 18.50 por ejemplo); en este sentido, la estrategia resultará doblemente ganadora. Cuando el racional de inversión quiere aislar el efecto cambiario, los ETFs o Tracker con cobertura, son opciones eficientes que pueden acompañar las decisiones de inversión.  Introducción

La Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC) define a este último como la variación en el clima atribuida directa o indirectamente a la actividad humana que altera la composición de la atmósfera global y que suma a la variabilidad natural del clima observada durante períodos de tiempo comparables y en la actualidad, 99.9% de los reportes científicos coinciden que el cambio climático se ha causado por causas antropogénicas (humanas). Para mitigar los efectos del cambio climático, se requiere la implementación de acciones destinadas a reducir las emisiones de las fuentes energéticas. Actualmente, el cambio climático se ha convertido en una de las mayores amenazas para nuestro planeta y representa uno de los desafíos más significativos de nuestra era, con impactos que trascienden las fronteras geográficas y generacionales. La creciente emisión de gases de efecto invernadero, la deforestación y la contaminación están llevando al mundo hacia un futuro incierto. En este escenario, la gestión de los factores Ambientales, Sociales y de Gobernanza (ASG) tiene un rol clave para dirigir a las empresas hacia un desarrollo sostenible y desarrollar las bases para una transición energética. La transición hacia energías renovables no sólo es una respuesta al cambio climático, sino también una oportunidad para impulsar el desarrollo sostenible. Sin embargo, esta transición requiere inversiones significativas, tanto en tecnología como en infraestructura. Desarrollo El cambio climático, impulsado por la emisión de gases de efecto invernadero, está alterando de manera irreversible el equilibrio del planeta. Sus consecuencias, como el aumento en la frecuencia de eventos climáticos extremos, afectan principalmente a las poblaciones más vulnerables, evidenciando la necesidad de una acción urgente y coordinada. Sólo a través de un esfuerzo conjunto y comprometido por parte del gobierno y empresas se pueden mitigar los efectos del cambio climático. Resulta claro y evidente que gestionar adecuadamente los factores ASG no es sólo una responsabilidad, sino una necesidad para asegurar un futuro sostenible. Entre las principales acciones que se deben considerar se encuentran: • Factores Ambientales: se enfoca en la necesidad de adoptar prácticas sostenibles, mediante la reducción de emisiones, el fomento de energías renovables y la protección de ecosistemas. Empresas y gobiernos deben trabajar juntos para implementar políticas y tecnologías que minimicen el impacto ambiental, mostrando un compromiso auténtico con la sostenibilidad. La implementación de prácticas que minimicen el impacto ambiental y promuevan la conservación son esenciales para atraer inversiones. • Factores Sociales: implica promover que las comunidades sean resilientes y capaces de adaptarse a los cambios climáticos. La educación ambiental, la inclusión social, la participación comunitaria en proyectos sostenibles y la promoción de la igualdad son esenciales para crear una sociedad más consciente y preparada. Los proyectos que consideran el impacto social y buscan beneficiar a las comunidades locales resultan más competitivos. • Factores de Gobernanza: mediante el desarrollo de leyes y regulaciones que promuevan prácticas sostenibles, así como fomentar la transparencia y la responsabilidad en la toma de decisiones. Una gobernanza sólida y transparente es clave para garantizar la eficacia y la sostenibilidad de los proyectos de transición energética. Las prácticas de gobernanza ética y responsable atraen más financiamiento. El acceso a financiamiento y la obtención de fondos para la transición energética puede provenir de diversas fuentes, incluyendo inversiones privadas, fondos gubernamentales, créditos bancarios, bonos, alianzas estratégicas, entre otros. Administrar los factores ASG adecuadamente no sólo es éticamente necesario, sino que también incrementa la viabilidad financiera y la competitividad de los proyectos. Conclusiones La lucha contra el cambio climático y la transición hacia una economía más verde no son sólo imperativos ambientales, sino que representan oportunidades económicas y sociales. Fortalecer el desempeño de los factores ASG es esencial para atraer el financiamiento necesario para la transición energética. Las energías renovables son fuentes de energía limpias, inagotables y en consecuencia no producen emisiones de gases de efecto invernadero. En la complicada transición hacia un modelo energético de bajas emisiones, los diferentes tipos de energías renovables juegan un papel clave. Las estrategias para fortalecer los factores ASG son diversas y requieren la colaboración de todos los sectores de la sociedad: los gobiernos estableciendo políticas y regulaciones que fomenten prácticas sostenibles; las empresas integrando a su planeación estratégica el componente de sostenibilidad, invirtiendo en tecnologías limpias y adoptando prácticas éticas; y cada uno de nosotros como consumidores demandando productos y políticas sostenibles y responsables. Esto ya que, sólo a través de un enfoque holístico y colaborativo se podrá contribuir al desarrollo de un futuro sostenible y resiliente. Si bien, se ha comentado ampliamente el hecho de que, el financiamiento y la obtención de fondos juegan un papel importante en la transición energética, quiero cerrar esta reflexión retomando lo expuesto por la Dra. Shirley en Making the business case for energy efficiency, en cuanto a que la alta dirección, en la mayoría de las empresas, basa su toma de decisiones en indicadores tales como el Retorno sobre la Inversión (ROI) y la Tasa Interna de Retorno (TIR) que funcionan en la evaluación de proyectos que involucran una asignación nueva de presupuesto pero que, no son óptimas para proyectos que pueden ser financiados con recursos que ya forman parte de un presupuesto asignado y que no están siendo aplicados adecuadamente por no contar con la infraestructura necesaria. La analogía que hace en cuanto a la quema del dinero resulta efectiva para poner en el mismo lenguaje de la alta administración los efectos que puede llegar a tener la falta de eficiencia en la administración energética y una deficiente administración de sus factores ASG. Es decir, poner en foco de atención las implicaciones e impacto económico de la energía que se desperdicia y de los riesgos de cambio climático puede llevarlos a una adecuada toma de decisiones que se traduzca en estrategias de gestión para redireccionar esos recursos producto del ahorro de energía en proyectos que generen un mayor rendimiento. Lo anterior y en su lenguaje, será identificado como oportunidades para tener un presupuesto competitivo, reducir los costos operativos, las emisiones y las inversiones en remediaciones por impacto ambiental, lo que se podría traducir en oportunidades para optimizar los recursos y, a su vez, contribuir al fortalecimiento de los factores ASG. Fuentes: • Hansen. En Making the business case for energy efficiency por Hansen, S. [n.d].  El mundo ha venido presentando cambios importantes en la forma de ahorrar e invertir, cada día vemos el avance de la Inteligencia Artificial (IA) en las nuevas modalidades que se tiene para invertir o ahorrar, pero no todos conocen o investigan qué es lo que más les conviene de acuerdo con su perfil, tampoco saben si deben hacerlo en un Banco, Casa de Bolsa, Fintech, si en pesos, dólares o las llamadas criptomonedas, etc.

Es importante que la gente en general investiguemos qué es lo que sí está regulado y qué no ya que esto afecta o beneficia a nuestra salud financiera. El invertir en una Casa de Bolsa o Banco son inversiones que cuentan con la regulación de una de las máximas autoridades financieras la Comisión Nacional Bancaria y de Valores (CNBV), alternativas centralizadas que nos trae tranquilidad y tendrá productos financieros de acuerdo a nuestro perfil de inversión, liquidez y tolerancia al riesgo. Adicional a lo anterior, hoy en día escuchamos de FINTECH, el cual es un sector de empresas que usa Tecnología para productos Financieros por Internet, pero, sabemos ¿cuáles están reguladas y supervisadas? Esta es otra alternativa financiera que nos ahorra tiempo y esfuerzo con la cual podemos conseguir diversas formas de inversión por internet con aplicaciones para operar desde el celular, la banca móvil, apps de inversión, compra de divisas, etc. Las Fintech autorizadas y reguladas más conocidas son las de Financiamiento Colectivo, de pago electrónico, asesoría financiera. Las Fintech llegaron para hacer un gran cambio en nuestra vida y en la de comunidades apartadas donde los servicios bancarios no llegan, es tecnología incluyente con grandes ventajas a nivel nacional e internacional. Un tema que recientemente todo mundo pone sobre la mesa en cada reunión ya sea de trabajo, social o familiar, son las criptomonedas, tipo de inversión descentralizada. Cuando destinas un porcentaje de tu patrimonio en criptomonedas debes saber que no está regulado ni vigilado lo cual es una “apuesta de largo plazo”, debes destinar un capital que sabes no lo vas a necesitar en el mediano plazo o largo plazo ya que implica volatilidad constante y riesgos altos. Nuestro patrimonio económico es el resultado de un gran esfuerzo de horas de trabajo, para lo cual debemos ser muy conscientes dónde lo ponemos a trabajar para que nos genere dividendos que sumen y no resten. Sin dejar a nadie atrás: Desafíos y oportunidades de las MiPyMEs en su inclusión a la sostenibilidad1/24/2024  Cuando hablamos de proyectos, bonos verdes, y reportes del sector privado en favor del desarrollo sostenible, lo primero que se nos viene a la mente son grandes corporativos. Sin embargo, la sostenibilidad no es algo exclusivo de un sector per se, pues cualquier intento de construir un futuro sostenible debe asegurarse de no dejar a ningún actor átras, incluyendo aquellos del ecosistema empresarial.

La inclusión de las micro, pequeñas y medianas empresas (MiPyMEs) debe ser primordial para alcanzar una economía y finanzas sostenibles, al tener un papel importante por representar el 99.8% del total de los negocios en México, contribuir el 52% de Producto Interno Bruto (PIB) y generar el 72% del empleo (INEGI, 2021). No obstante, ¿Cómo pueden estas empresas, muchas de las cuales enfrentan limitaciones de recursos y conocimientos, abrazar prácticas sostenibles y participar en la emisión de instrumentos financieros verdes? Veamos algunos de los desafíos y oportunidades que se presentan en este panorama en evolución:

Ante este contexto, es imperativo conocer cuándo es el momento clave en el proceso de crecimiento de una MiPyME para poder incertar el tema de sostenibilidad a través de programas educativos, de capacitación, así como asesoramiento especializados que aborden las necesidades y limitaciones de las MiPyMEs, ofreciendo información clara y accesible sobre cómo pueden identificar o integrar enfoques sostenibles dentro de su modelo de negocio, así como los beneficios directos e indirectos.

La solución a esta situación requiere de todo un engranaje de marcos legales y de políticas públicas, incentivos e instrumentos financieros atractivos para las MiPyMEs, construidos de manera multi-sectorial y multi-actor. No obstante, se pueden empezar con acciones pequeñas, por ejemplo, el incentivar una cultura del ahorro e inversión desde una etapa temprana de una MiPyME se vuelve clave para poder costear cambios iniciales en favor de la sostenibilidad. Se requieren programas gubernamentales que ofrezcan subsidios, incentivos fiscales u otro tipo de apoyo financiero que fomenten la adopción de prácticas amigables con el medio ambiente, la sociedad y la economía. También, explorar oportunidades de colaboración con otros actores empresariales, instituciones académicas o entidades sin fines de lucro que puedan proporcionar recursos semilla o asesoramiento para adquirirlos.

Superar este desafío requiere generar condiciones habilitadoras para que las MiPyMEs recuperen la confianza en nuevas y tradicionales fuentes de financiamiento, lo cual se puede lograr a través de incentivos, campañas de concientización y capacitación, asesoramiento financiero, tasas de interés competitivas, entre otros. De igual manera, las instituciones financieras necesitan crear mecanismos financieros adaptados, como líneas de crédito preferenciales y programas de garantía, para formentar la integración de prácticas sostenibles provenientes de MiPyMEs, así como adaptar enfoques para valorar su viabilidad.

En este sentido, la simplificación de metodologías es vital para proceder con una campaña de desarrollo de capacidades en materia de medición y reporte sostenible. En conjunto, se recomienda generar una herramienta asequible y amigable que pueda facilitar la recopilación de datos para las MiPyMEs y considere las brechas tecnologicas dentro del país. En conclusión, el proceso de inserción de la sostenibilidad en las MiPyMEs es complejo, más si lo queremos hacer como hoy en día lo estamos haciendo para los grandes corporativos. Es necesaria una adaptación de acuerdo con las necesidades y limitaciones que presentan, lo cual sólo se puede lograr mediante la colaboración entre el gobierno, el sector privado y la sociedad civil. La concientización, la capacitación, la creación de incentivos, el desarrollo de instrumentos financieros, así como la simplificación metodologías y herramientas de monitero y reporte accesibles y asequibles son algunos de los elementos cruciales que se requieren para abordar los desafíos previamente identificados, y allanar el camino hacia una transición sostenible en el tejido empresarial de las MiPyMEs. Fuentes de consulta: “El INEGI presente los resultados del estudio sobre la demografía de los negocios 2021.” n.d. Aceso 14 de diciembre 2024. https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/EDN/EDN_2021.pdf Estrada, Sebastían, 9 de noviembre 2022, “MiPyMEs están resagadas en servicios financieros.” El Economista. https://www.eleconomista.com.mx/sectorfinanciero/Mypes-estan-rezagadas-en-servicios-financieros-20221108-0097.html  El paradigma ASG, denotando por sus siglas el componente ambiental, social y de gobierno corporativo o gobernanza, es un conjunto de estándares que se utiliza para evaluar la sostenibilidad de una empresa, entidad o inversión. Dentro del rubro ambiental, la gestión adecuada de los recursos naturales conlleva una evaluación continua de los usos y prioridades relacionados con las materias primas, agua y recursos energéticos, incluyendo la transición inevitable de la matriz de generación eléctrica que se enfrenta hoy en día, en donde los esfuerzos por la reducción de gases de efecto invernadero y otros contaminantes actúan como directriz en los planes a futuro. Asimismo, la gestión de residuos en economías guiadas por el consumo continuo y desenfrenado se vuelve crucial en la consecución de esta primera letra del acrónimo ASG. En un segundo punto, el objetivo de mejores circunstancias en el ámbito social lleva a la búsqueda de mayor equidad laboral, mejores prácticas de trabajo, compensaciones y derechos adecuados y diversidad tanto de género y étnica como cultural. Finalmente, el componente de gobierno corporativo hace referencia a la transparencia, comunicación efectiva y honesta, así como la inclusión de prácticas éticas e íntegras dentro de la estructura de una empresa.

Los criterios ASG deben lograr una intersección entre los inversionistas que buscan alinear carteras o portafolios de inversión con valores de sostenibilidad y un giro en la manera de operar de empresas y entidades, ya que consiguiendo esto se tendrá un argumento sólido para pensar en el éxito financiero viable a largo plazo dado el enfoque sostenible. Ahora, surge la pregunta, ¿cómo lograr esta intersección? Naturalmente, la creación de activos y vehículos de inversión se alza como la única opción de incluir al ámbito financiero en la consecución del objetivo sostenible, esto por medio de la garantía de un rendimiento ligado a la responsabilidad ambiental, social y de transparencia. Los índices y bonos sustentables son instrumentos financieros diseñados para guiar y enfocar recursos monetarios hacia proyectos o empresas que promuevan o estén comprometidos con los criterios de sostenibilidad y son una respuesta a la demanda de productos que podrían ser denominados como más conscientes, en una dinámica económica nueva que se abre paso de manera veloz ante los escenarios de operación tradicional del mundo financiero. Los índices y bonos sustentables representan un claro punto de inflexión en la relación entre finanzas y sostenibilidad, en México se ha experimentado un cambio significativo con la entrada de bonos verdes como los emitidos por el Banco Nacional de Obras y Servicios Públicos (BANOBRAS), los bonos sustentables de algunos participantes en el sector energético y alimentario, así como la creación de índices de bolsa ligados con estos criterios ASG, como son el IPC Sustentable y el FTSE4Good, en la Bolsa Mexicana de Valores (BMV) y Bolsa Institucional de Valores (BIVA). Ahora, la emisión de bonos sustentables atiende una necesidad de calificación crediticia y de colocación, así como de captación de recursos para cierto tipo de proyectos u objetivos. Sin embargo, para una empresa dedicada a la creación de valor con portafolios, que busca alinear una estrategia de rendimientos sobre capital con la demanda de activos sostenibles, el cuestionamiento principal es cómo lograr la incorporación gradual de los nuevos estándares. Tomando como base la Teoría Moderna de Portafolios, es decir, la construcción bajo un supuesto de media varianza cuya función de utilidad para el inversionista o administrador del fondo viene dada por: 𝑈(𝜇, Σ, ϕ, γ) = 𝜙 𝑇𝜇 − 𝛾 2 𝜙 𝑇Σ𝜙 En donde se tiene un vector de pesos 𝜙 que hace referencia a los componentes del portafolio, es decir, es un vector de n variables que deben cumplir la restricción de que ∑𝑖 𝜙𝑖 = 1, lo que implica una inversión total del dinero destinado al portafolio de inversión. El problema tradicional consiste en la maximización de la función de utilidad condicional en los estimadores de los parámetros 𝜇 y Σ, además del coeficiente de aversión al riesgo 𝛾 cuya relación con el rendimiento del portafolio es inversa ya que actúa como penalización de la utilidad al ser un multiplicador de la varianza o riesgo dada por 𝜙 𝑇Σ𝜙. Si se supone un conjunto de portafolios, no necesariamente óptimos todos, de activos tradicionales 𝐻 y se tiene otro de activos sustentables (índices, por ejemplo) denotado por 𝐺, se puede pensar de manera natural que los posibles componentes de los portafolios pertenecientes a 𝐻 serán una mayor cantidad que aquellos en 𝐺 al ser un mercado que empieza a desarrollarse. Por lo mismo, la frontera de portafolios eficientes arrojará combinaciones muy distintas de riesgos y rendimientos ante la variación del coeficiente de aversión al riesgo. En este sentido, un administrador de portafolios tendrá varias opciones para incorporar los activos sostenibles a la cartera ofertada, la primera es utilizar un replanteamiento de las condiciones de optimización del problema para incorporar métricas asociadas a los aspectos de sostenibilidad relevantes, la segunda sería utilizar un universo completo que contemple activos tradicionales y activos sostenibles y optimizar con una restricción adicional para garantizar el destino de ciertos recursos monetarios a los activos con estándares ambientales, sociales y de gobierno corporativo. Finalmente, se podría suponer la existencia de dos universos, aquel que contiene todos los activos tradicionales y otro que contenga los sostenibles, de tal forma que se pueda hacer el proceso de optimización tradicional buscando maximizar la utilidad dado el coeficiente de aversión, esto para cada uno de los universos y, posteriormente, combinar las soluciones de acuerdo con una proporción dinámica que refleje el plan de acción del fondo para alinearse con los estándares de sostenibilidad a lo largo del tiempo. En cualquier caso, los portafolios creados apoyarán desde otra trinchera a satisfacer una demanda creciente por productos apegados a los estándares ambientales, sociales y de gobierno corporativo. Esta operación podría desembocar en una cercanía mayor entre los planes de acción para lograr los objetivos sostenibles y la población que se acerca a generar un rendimiento en su capital de inversión, lo que crearía un ciclo virtuoso que, de forma idealista, permitiría una absorción más rápida de los cambios trascendentales que habrán de consumarse en el corto plazo. Bibliografía: - Luis Miguel Vilatela, “Incentivos a nivel país que promueven la inversión sostenible”, Asociación Mexicana de Inversionistas, 2023. - Lucía González Fernández, “Contexto de inversión Sostenible en la UE”, Asociación Mexicana de Inversionistas, 2024. - Markowitz H. “Portfolio Selection”, The Journal of Finance, Vol. 7, 1952, pp. 77- 91 - De Spiegeleer et. al., “ESG: A New Dimension in Portfolio Allocation”, SSRN, 2020.  En un mundo cada vez más consciente de los desafíos del cambio climático y la pérdida de biodiversidad, surge una pregunta fundamental: ¿cómo podemos movilizar recursos financieros significativos hacia la restauración y conservación de la naturaleza? Una de las múltiples respuestas podría encontrarse en los bonos vinculados a la sostenibilidad (SLBs, por sus siglas en inglés). Estos bonos representan una oportunidad única, especialmente en regiones como América Latina, para conectar el capital privado con la naturaleza. En este artículo, te contaré cómo funcionan los SLBs y su gran potencial de impacto en la restauración de ecosistemas.

Primero, es esencial entender qué son los bonos vinculados a la sostenibilidad. A diferencia de los bonos tradicionales, donde los términos de financiamiento están predefinidos y no cambian, los SLBs están estructurados de manera que los términos financieros se ajustan en función del rendimiento de la empresa emisora en ciertos indicadores de sostenibilidad (KPIs). Esto significa que si una empresa alcanza sus objetivos ambientales o sociales, podría beneficiarse de tasas de interés más bajas, mientras que el incumplimiento podría llevar a costos de capital más elevados. Dentro de los instrumentos de financiamiento sostenible, a diferencia de los bonos verdes, azules, sociales y sustentables, los SLBs son únicos ya en que el uso de recursos no está etiquetado a una actividad específica, sino a dichos KPIs que deben ser materiales y relevantes al contexto y sector de la emisora. En América Latina hay una creciente demanda por bonos verdes, sustentables y vinculados a la sostenibilidad, llamemos a estos instrumentos deuda GSS+. Casi el 25% de la deuda total emitida en América Latina está etiquetada como deuda GSS+ en comparación con un 5% a nivel global[1]. En México, en particular los SLBs están creciendo, y 20% de todas las emisiones GSS+ (total de $856 mil millones de pesos) son SLBs según datos del Consejo Mexicano de Finanzas Sostenibles[2]. ¿Cómo crear el puente entre SLBs y la restauración de la naturaleza? Actualmente muchos de los SLBs están enfocados en aspectos de acción climática, y no en combatir la pérdida de la biodiversidad, mejora en suelos, restaurar cuencas hidrológicas (importantísimas para tener agua disponible a futuro), entre otras actividades de restauración de la naturaleza. La oportunidad es por lo tanto muy grande, con beneficios para las emisoras e inversionistas que se decidan involucrar. Para entender cómo podría funcionar este mecanismo para la naturaleza, consideremos como ejemplo la emisión de un SLB por parte de una empresa de aviación en México. En 2022, esta empresa lanzó un bono de $1,000 millones de pesos para refinanciar deuda actual y para usos corporativos generales[1]. El KPI que eligió fue la reducción de la intensidad de emisiones de carbono del combustible para aviones por pasajero-km de ingresos, comparado con su línea base en 2015. Imaginemos el potencial de una emisión similar pero cuyo beneficio esté ligado no solo al cambio climático sino a la biodiversidad. Esto aplicaría por ejemplo, a empresas en sectores de alimentos y bebidas, construcción, o bienes de consumo cuyas cadenas de valor y operaciones dependen a gran escala de la naturaleza. Imaginemos que alguna de estas empresas, por ejemplo una cervecera o refresquera, emitiera un SLB de $1,000 millones de pesos (mismo monto que la aerolínea) para refinanciar su deuda. Imaginemos que dicha cervecera o refresquera decide destinar el 5% de la emisión del SLB a restaurar una cuenca hidrológica con reforestación y manejo sustentable de bosques y pastizales. El KPI que dicha empresa elija puede estar relacionado al agua que utiliza para sus operaciones, siendo así material, relevante y fácil de monitorear. Tan solo ese teórico 5% de recursos representa $50 millones de pesos, un ticket que permitiría comenzar un proyecto de restauración y monitoreo en miles de hectáreas, midiendo las ganancias en humedad de suelo y recarga de acuíferos. La emisora podría vincular datos de la restauración al KPI elegido, y en conjunto con otras actividades realizadas con el 95% remanente del monto levantado, cumplir con su KPI y por tanto financiarse de mejor manera que si eligiera otro instrumento financiero. Aún más atractivo, con ese capital la empresa podría generar un proyecto de captura de carbono en la misma cuenca, beneficiándose de la emisión de bonos de carbono de alta calidad que le permitirían llegar más rápido a sus compromisos Net-Zero, o bien, comercializarlos y obtener una fuente de ingresos adicionales. Dicha empresa entonces obtendría financiamiento a tasas preferenciales, reduciría su exposición a riesgos climáticos futuros, obtendría mejor reputación, tendría un impacto directo en la zona en la que opera, e incluso podría contemplar generar una nueva línea de ingresos. Lo mismo podría pasar con una emisión por parte de una empresa con actividades agrícolas: tan solo destinando un porcentaje mínimo de los recursos obtenidos en un SLB, podría transicionar actividades de agricultura extractiva a la agricultura sostenible o regenerativa de manera que la misma emisión de deuda sirva para financiar la transición y potencialmente obtener un premium en los precios de sus productos. Estos ejemplos teóricos ilustran cómo los SLBs pueden crear un puente entre el capital privado hacia esfuerzos de restauración y conservación. El SLB no solo beneficia a la emisora en términos de financiamiento y reputación, sino que también ofrece a los inversionistas la oportunidad de contribuir a objetivos directamente relacionados con mejoras en cambio climático y biodiversidad, alineándose a marcos globales como el Acuerdo de París y al Convenio sobre la Diversidad Biológica (CBD) a la vez que reduce su exposición a riesgos climáticos físicos por el aumento de eventos climáticos extremos, erosión de suelo y escasez de agua. Vale la pena recalcar que con este mecanismo las emisoras logran obtener financiamiento para las actividades que le ayuden a sus empresas a crecer sin tener etiquetados los usos de los recursos, pudiendo incluso tener una fuente adicional de ingresos por la comercialización del capital natural generado –a través de las prácticas llamadas insetting y offsetting, de las cuales hablaré en otro artículo futuro. En resumen, los bonos vinculados a la sostenibilidad representan una oportunidad sin precedentes para dirigir el capital privado hacia la restauración de la naturaleza. Estos instrumentos son cruciales para financiar esfuerzos de conservación y restauración en una escala significativa, y hacerlo en América Latina representaría la protección de mucha de la biodiversidad y recursos hídricos del mundo. En este contexto, es esencial que tanto los emisores de bonos como los inversionistas continúen fomentando la innovación en el mercado de finanzas sostenibles, que consultoras y emisoras trabajen en conjunto con desarrolladores de proyectos de capital natural, y que exista un monitoreo con base en tecnología para aumentar la eficiencia y transparencia de dichas actividades. Existe también la oportunidad de dirigir recursos a la restauración de la naturaleza con otros instrumentos de finanzas sostenibles como los créditos vinculados a la sostenibilidad, los bonos azules, verdes y sustentables. Los SLBs son una de muchas maneras de movilizar recursos financieros a gran escala a la naturaleza y así crear un vínculo innovador entre los mercados de deuda y el capital natural en América Latina. [1] Viva Aerobus. (2022, November 17). Viva Aerobus Anuncia Exitosa Emisión de su Bono Vinculado a la Sostenibilidad. Retrieved from https://www.bmv.com.mx/docs-pub/eventemi/eventemi_1233394_1.pdf [1] Climate Bonds Initiative. (2022). Latin America and the Caribbean Sustainable Debt: State of the Market 2022. Retrieved from https://www.climatebonds.net/resources/reports/latin-america-and-caribbean-sustainable-debt-state-market-2022 [2] Consejo Mexicano de Finanzas Sostenibles. (n.d.). Bonos MX. Retrieved from https://cmfs.org.mx/bonos-mx/ |

Archives |

RSS Feed

RSS Feed

Paseo de la Reforma 505, Torre Mayor, Cuauhtémoc, CDMX, México, 06500

Horario: L - V de 10 am a 6 pm

Teléfono (55) 2875-1017

Email: [email protected]

|